- Изготовление любых видов ЭЦП

- Видеонаблюдение под ключ

- Автоматизация. R-keeper

Товарный чек и специфика его применения по 54-ФЗ

В 290-ФЗ есть упоминание о товарном чеке (ТЧ), где он в ряде случаев может выдаваться вместо БСО и кассового документа. В 54-ФЗ товарный чек не упоминается, хотя именно этот закон является базовым в сфере розничных расчетов с использованием ККТ.

Наибольшую значимость ТЧ имеет в Постановлении Правительства от 19 января 1998 г. N55, где речь идет о взаимоотношениях покупателя и продавца при продаже определенных групп товаров. Однако и в нем отсутствует определение товарного чека и требования к его структуре. Таким образом, судить об этом документе можно только по упоминаниям в различных нормативно-правовых актах.

Варианты выдачи товарного и кассового чека

Взаимоотношения товарных и кассовых чеков, как средств платежа, довольно разнообразны. ТЧ может применяться в качестве:

- Полностью законной замены кассового чека.

- Дополнения к выданному онлайн-кассой чеку.

- Самостоятельного документа в бухгалтерском учете.

Чтобы не нарушать законодательство и выписывать товарный чек только в положенных ситуациях, необходимо разобраться с каждым из перечисленных случаев. Важно понять суть этого документа, правила оформления и его юридическую значимость.

Товарный чек в виде замены кассовому

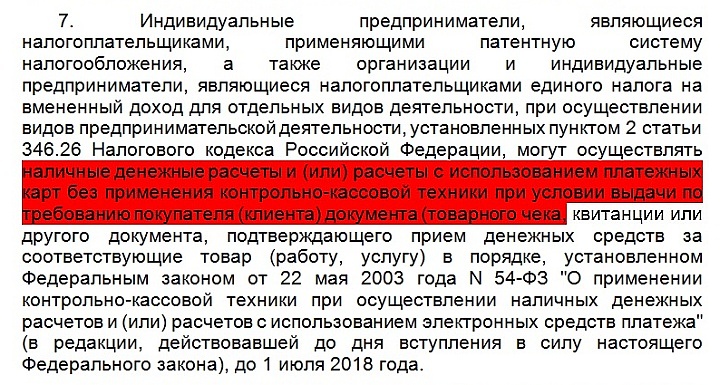

В действующем законодательстве о ККТ упоминание ТЧ содержится только в 290-ФЗ. Ранее этот термин содержался и в законе 54-ФЗ, но затем был оттуда убран. Согласно 290-ФЗ, товарный чек может применяться определенными категориями налогоплательщиков в качестве замены кассовому. Делать это можно в тех случаях, когда торговля законно осуществляется без онлайн-касс.

Под действие этой нормы попадают:

- ИП на ЕНВД.

- Юрлица на ЕНВД.

- ИП на ПСН.

Указанные категории налогоплательщиков могут не использовать кассовую технику только в случае, если покупателю будет выписан ТЧ. Такая норма косвенно свидетельствует, что этот документ подтверждает передачу денежных средств.

Пользоваться товарным чеком указанные единщики и патентщики могут только до июля 2018 года. А для тех из них, кто не имеет наемных работников этот срок продляется до июля 2019 года. После этого бизнесменам всё равно придётся купить онлайн-кассу и выдавать исключительно фискальные кассовые чеки.

Одномоментная выдача кассового и товарного чека

Торговая организация или ИП могут всегда выдавать товарный чек, как добровольное приложение к кассовому. Если выдача ТЧ не требуется законодательно, то оформлять его рекомендуется только при потребности в этом покупателя или продавца. Какие это ситуации?

Продавцы на рынках имеют право не выдавать чеки и БСО покупателям

Согласно закону 290-ФЗ предприниматели на всех системах налогообложения, кроме ОСНО, могут не указывать в кассовом чеке перечень продаваемой продукции до 2021 года. Но клиенту может понадобиться подтверждение приобретения конкретной модели товара. В этом случае, можно дополнительно к кассовому оформить товарный чек, где подробно указать характеристики каждого вида продаваемой продукции.

Кроме того, Постановлением Правительства N55 от 19.01.1998г. утверждается перечень товаров, при продаже которых выдача ТЧ является обязательной. Эта законодательная норма применяется только при отсутствии номенклатуры и характеристик определенной продукции в кассовом чеке. В упомянутый перечень входят:

- разрешенные для разносной торговли продукты;

- одежда и обувь;

- автомобили и мототехника;

- технически сложные бытовые приборы;

- ювелирные изделия, драгметаллы;

- животные и растения;

- оружие и патроны;

- стройматериалы;

- мебель;

- сжиженный газ.

То есть, если магазин использует ККТ с выдачей полноценного кассового документа, то товарный чек выдавать не нужно. Поэтому купить онлайн-кассу рекомендуется и тем, кто пока что может её не использовать. Эта техника, совместно с программами для автоматизации торговли, избавит от необходимости выдачи ТЧ и облегчит товарный учет.

Товарный чек как первичный учетный документ

В ряде случаев ТЧ может быть единственным документом, который выдает предприниматель. Ведь существуют ситуации, при которых использование ККТ не обязательно в принципе. Но у клиента при покупке может возникнуть необходимость в её документальном оформлении. Часто такая потребность возникает при написании авансового отчета для подтверждения расходов.

Обычного товарного чека для авансового отчета достаточно для подтверждения расходов

В таких случаях предприниматель вправе выписать покупателю товарный чек на бланке с указанием в нем всех необходимых реквизитов. Этот документ будет юридически достаточен для подтверждения как оплаты, так и получения товара.

Даже если физлицо торгует собственной продукцией без оформления ИП, то покупатель все равно имеет право потребовать у него товарный чек. Документ будет основанием для возврата купленного товара и реализации других потребительских прав.

Товарный чек имеет юридическую ценность в довольно ограниченном количестве ситуаций. Особенно востребован он при приобретении товаров за средства, выделенные предприятием сотруднику подотчет. Основным же свидетельством, подтверждающим оплату и передачу товара, является стандартный чек онлайн-кассы. А другие первичные учетные документы лишь заменяют или его.