- Изготовление любых видов ЭЦП

- Видеонаблюдение под ключ

- Автоматизация. R-keeper

Как применять ККТ при получении, зачете и возврате аванса или предоплаты

С 01.07.2019 все, кто использует онлайн-кассы, должны пробивать чеки на зачет и возврат авансов на ККТ.

ФНС разработала подробные методические рекомендации для оформления чеков при разных формах аванса:

— формирование чеков при предоплате за собственный товар, зачете предоплаты, предоставлении займа для оплаты товара и при погашении займа для оплаты товара (письмо ФНС РФ от 20.02.2019 № ЕД-4-20/2929@);

— формирование чеков при продаже товаров с использованием подарочной карты (письмо ФНС 03.07.2018 № ЕД-4-20/12717@).

В данном материале мы не будем подробно останавливаться на общих правилах проведения авансов в онлайн-кассе. Уделим внимание техническим моментам.

Чек на аванс или предоплату

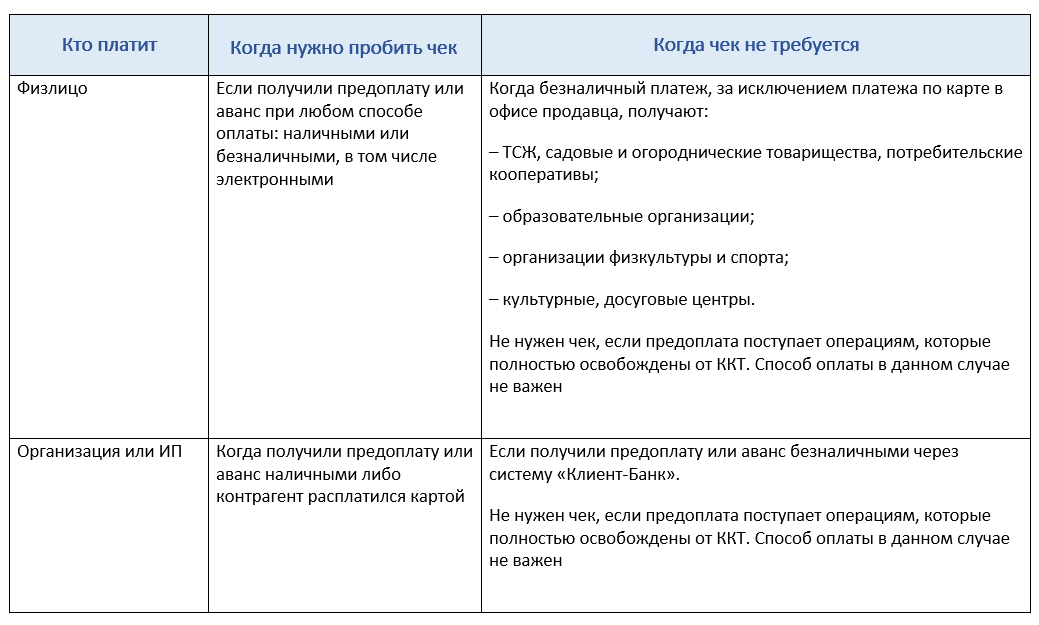

Чеки на получение предоплаты или аванса должны пробивать организации и предприниматели, которые получили деньги до момента реализации товара, выполнения работы, оказания услуги.

Обязанность пробивать чеки зависит от того, кто платит, каким способом и в счет каких товаров, работ, услуг. Когда нужно пробивать чеки, а когда нет, смотрите в таблице.

Какой чек пробить – «аванс» или «предоплата», зависит от того, известно ли, в счет каких товаров работ, услуг поступает оплата, или нет. Если получили аванс или предоплату под операции, которые освобождены от ККТ, пробивать чек не нужно (см. перечень операций, которые освобождены от ККТ).

Если в момент приема денег вы знаете, в счет чего поступили средства, в чеке укажите способ расчета – «предоплата». Когда еще неизвестно, что именно вы отгрузите, пробейте чек с признаком «аванс».

Пример аванса – подарочный сертификат. На момент его покупки неизвестно, какие товары или услуги покупатель оплатит этим сертификатом. Такие разъяснения – в письме Минфина от 28.04.2017 № 03-01-15/26349.

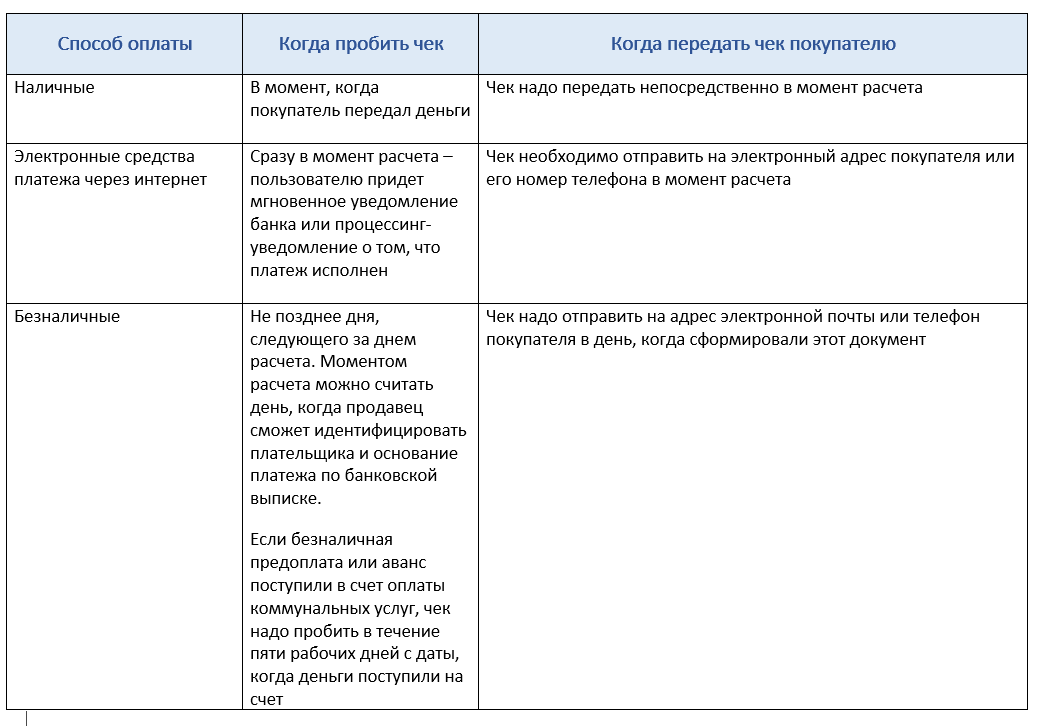

Кассовый чек на предоплату или аванс нужно пробить в момент расчета и передать его покупателю. Но есть исключения, которые связаны со способом оплаты.

Когда нужно пробивать чек и нужно ли его направлять покупателю

Это предусмотрено пунктами 5.3, 5.10 статьи 1.2 Закона от 22.05.2003 № 54-ФЗ.

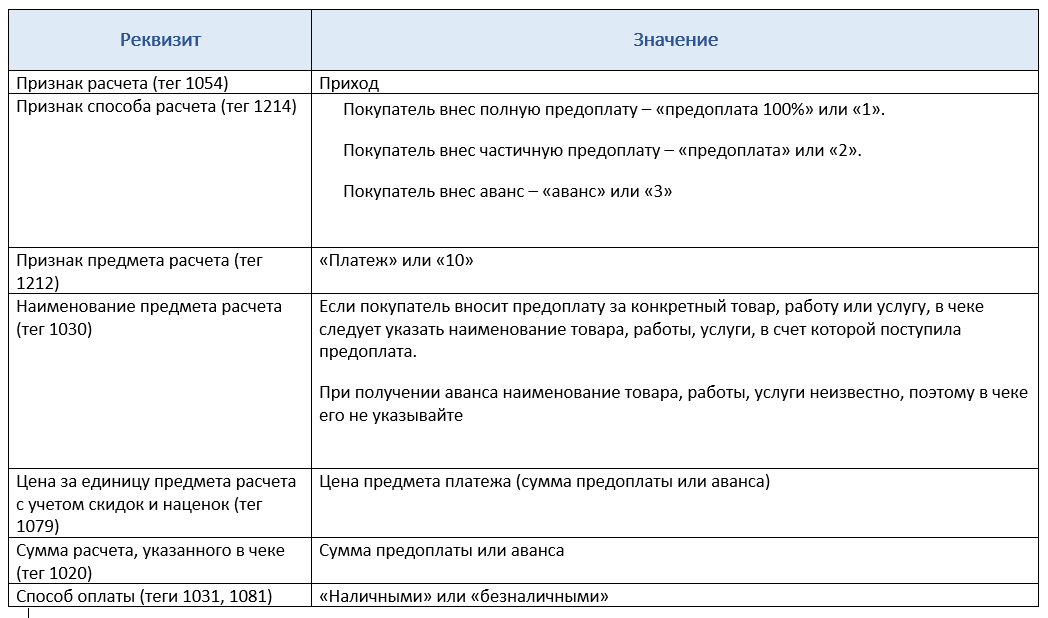

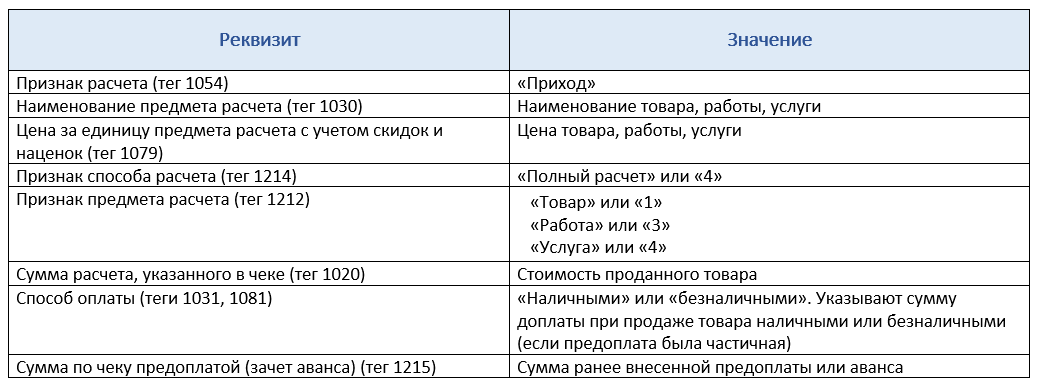

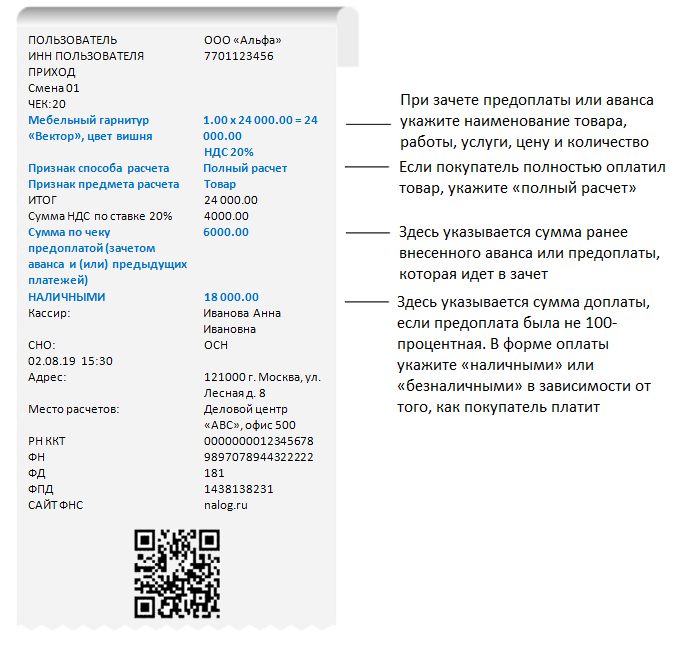

Чек на получение аванса или предоплаты должен содержать следующие реквизиты:

Помимо этих реквизитов в чеке должны быть общие обязательные реквизиты. Например, наименование, ИНН пользователя, номер смены, дата, время и место расчета и т. д.

Плательщики НДС отражают в чеке сумму налога.

При получении аванса укажите расчетную ставку 10/110 или 20/120 (тег 1199) и суммы НДС чека по расчетной ставке 10/110 или 20/120 (тег 1106 или 1107).

Если аванс или предоплату вносит организация или ИП наличными или с предъявлением карты, в чеке укажите наименование и ИНН покупателя (см. какие реквизиты указывать при расчетах между организациями и ИП).

Это следует из пункта 1, пункта 6.1статьи 4.7 Закона от 22.05.2003 № 54-ФЗ, приложения 2 к приказу ФНС от 21.03.2017 № ММВ-7-20/229.

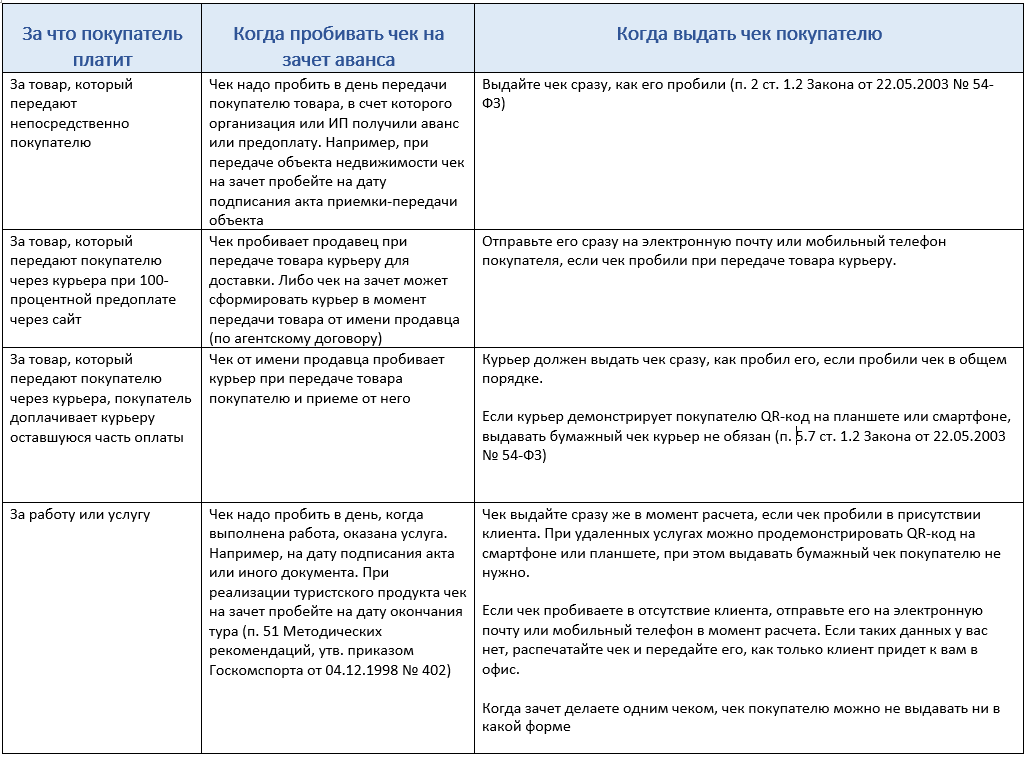

Чек на зачет аванса или предоплаты

Организации или ИП должны пробивать чек только при зачете авансов или предоплат, которые получили от физлиц (письмо ФНС от 21.08.2019 № АС-4-20/16571).

Чек необходимо сформировать при передаче покупателю товаров, выполнении работы или оказании услуги в счет полученного аванса.

Если получили аванс или предоплату под операции, которые освобождены от ККТ, пробивать чек не нужно (см. перечень операций, которые освобождены от ККТ).

Когда пробивать чек на зачет аванса или предоплаты

Чек на получение аванса или предоплаты должен содержать следующие реквизиты:

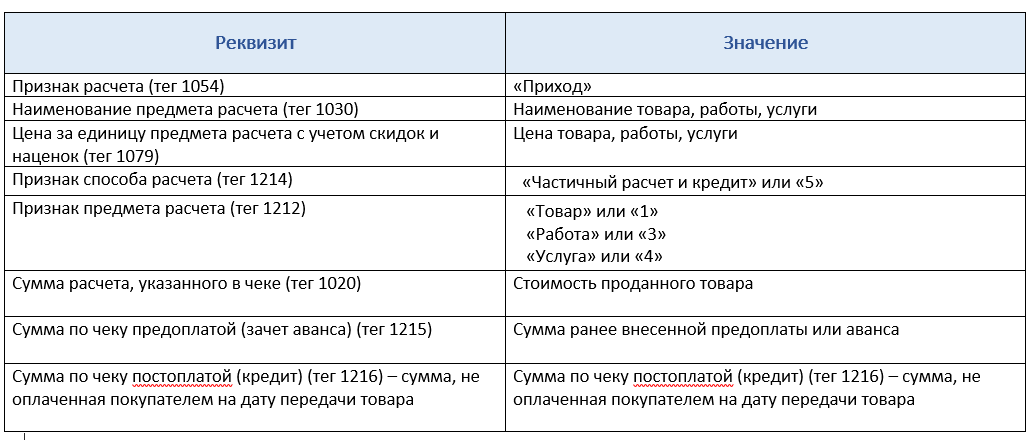

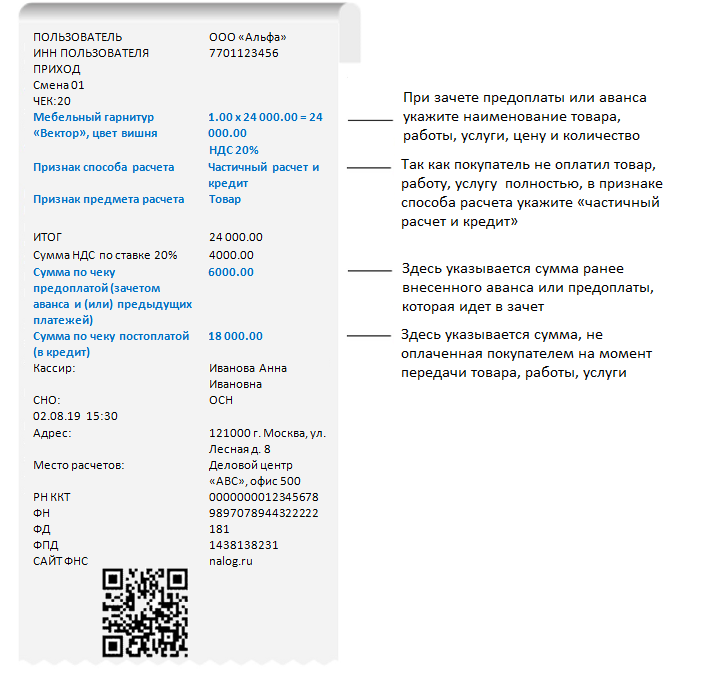

Если в момент передачи товара, за который ранее покупатель вносил частичную предоплату, покупатель не вносит оставшуюся часть платежа, вы передаете товар с последующей оплатой в кредит.

Реквизиты чека с последующей оплаты в кредит:

Такие правила установлены приказом ФНС от 21.03.2017 № ММВ-7-20/229.Кроме того, в чеке указывайте и другие обязательные реквизиты из Закона от 22.05.2003 № 54-ФЗ. Например, цену, количество, стоимость и т. д.

Нюансы зачетов на онлайн-ККТ для авансов и предоплат по интернету

Порядок пробивки чеков онлайн-кассы при предоплате за товар или при авансе технически такой же.

При торговле через интернет чаще возникает вопрос по передаче пробитых чеков покупателю. Законодательство не предусматривает исключений по обязанности продавца выдать чек. Поэтому и вручать чеки покупателю надо дважды.

Чек на предоплату нужно отправить клиенту в электронном виде, если есть контактные данные покупателя, либо вложить в посылку с товаром бумажный чек, если данных нет.

Чек ККТ при зачете аванса (предоплаты) продавцы вправе направлять покупателям только в электронной форме без выдачи бумажных кассовых чеков.

Возникают вопросы по ведению кассовых операций?

Наши специалисты технической поддержки грамотно разъяснят все нюансы применения онлайн-касс

тел. 8 (8412) 251-544, 8 (8412) 254-544